Chào các bạn, tôi là Trần Duy Thuận đây. Bạn nhập một chiếc áo với giá $5. Bạn bán nó với giá $10 và nghĩ mình lãi gấp đôi. Nhưng cuối năm tổng kết, công ty vẫn lỗ. Tại sao? Vì bạn đã bỏ quên Landed Cost (Chi phí Đổ bộ).

Giá mua từ nhà cung cấp chỉ là phần nổi của tảng băng chìm. Bài viết này sẽ cung cấp công thức và phương pháp phân bổ chuẩn xác nhất để bạn tìm ra con số “giá vốn thực sự” của từng sản phẩm.

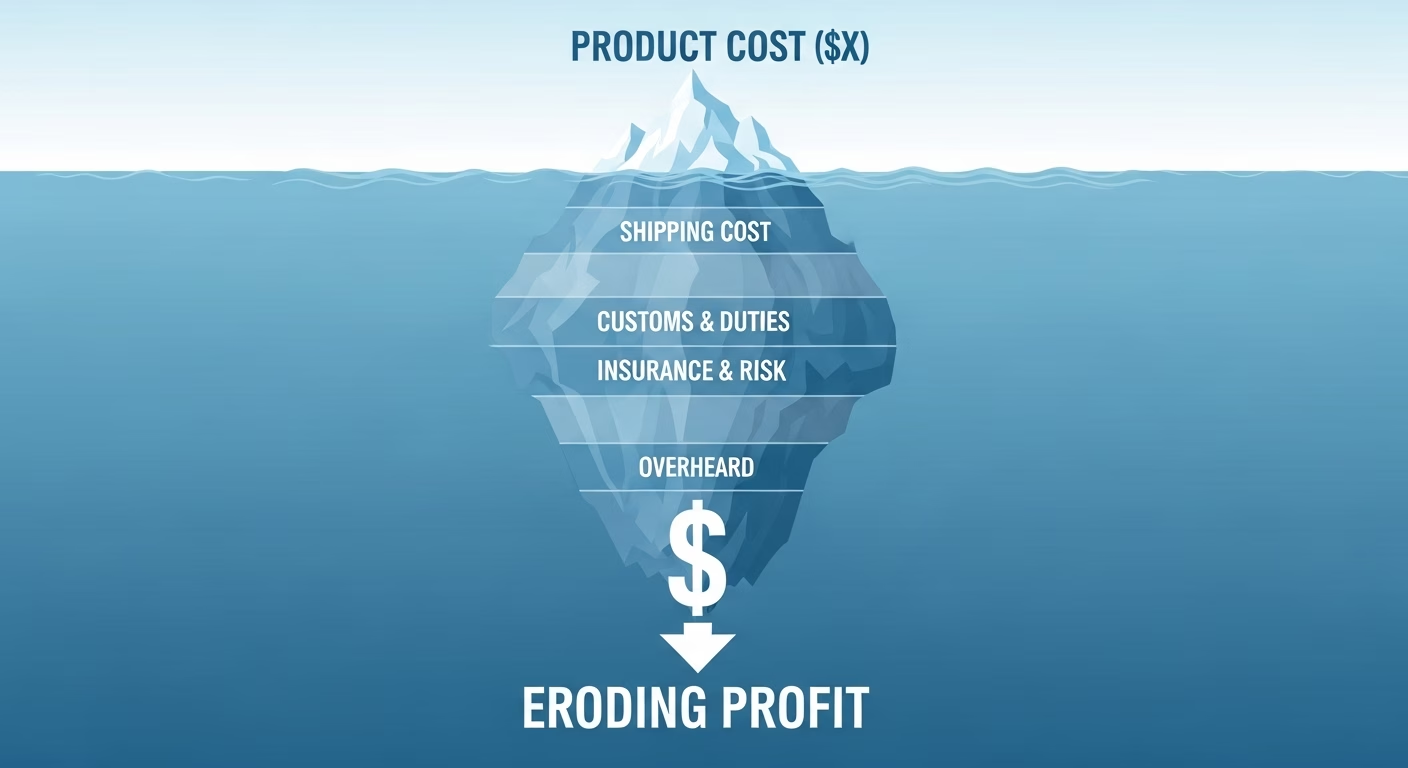

Landed Cost là gì? Giải phẫu Cấu trúc Chi phí “Tảng băng chìm”

1. Định nghĩa Chuyên sâu: Con số “Sự thật”

Landed Cost (Chi phí Đổ bộ), hay còn gọi là Giá vốn hàng nhập kho, là tổng hợp tất cả các chi phí phát sinh liên quan đến một lô hàng từ lúc nó được sản xuất tại nhà máy của người bán cho đến khi nó “đặt chân” (landed) an toàn vào cửa kho của người mua và ở trạng thái sẵn sàng để bán.

Trong kế toán quản trị, Landed Cost không phải là chi phí vận hành (Operating Expense), mà nó được tính vào Giá trị Tài sản Tồn kho (Inventory Value). Đây là con số duy nhất phản ánh chính xác bạn đã mất bao nhiêu tiền để có được sản phẩm đó.

2. “Giải phẫu” 5 Lớp Chi phí của Landed Cost

Hãy hình dung Landed Cost như một tảng băng trôi. Giá bạn trả cho nhà cung cấp chỉ là phần nổi. Phần chìm là các chi phí logistics và tuân thủ mà nếu không kiểm soát kỹ, chúng sẽ “đánh chìm” lợi nhuận của bạn.

Lớp 1: Giá trị Hàng hóa (Product Cost – Phần nổi)

Đây là khoản chi phí lớn nhất và dễ thấy nhất, được thể hiện trên Hóa đơn Thương mại (Commercial Invoice).

- Giá mua: Thường được đàm phán theo điều kiện EXW (giá tại xưởng) hoặc FOB (giá đã bao gồm phí đưa lên tàu).

- Chi phí bao bì đóng gói (Packaging): Các yêu cầu đóng gói đặc biệt, pallet gỗ, thùng carton in logo riêng.

Lớp 2: Vận chuyển & Logistics (Freight & Logistics)

Đây không chỉ là cước tàu. Nó là một chuỗi các chi phí di chuyển:

- Vận tải nội địa đầu xuất (Export Haulage): Phí xe tải từ nhà máy ra cảng đi.

- Cước vận chuyển quốc tế (Ocean/Air Freight): Cước biển hoặc cước hàng không.

- Các phụ phí vận tải (Surcharges): Các “chi phí ẩn” thường bị bỏ quên như: Phí xăng dầu (BAF/FSC), Phí mùa cao điểm (PSS), Phí biến động tỷ giá (CAF).

- Vận tải nội địa đầu nhập (Import Haulage/Drayage): Phí xe tải kéo container từ cảng đích về kho của bạn.

Lớp 3: Thuế & Thủ tục Hải quan (Customs & Duties)

Khoản này phụ thuộc hoàn toàn vào chính sách của quốc gia nhập khẩu và mã HS (HS Code) của sản phẩm.

- Thuế Nhập khẩu (Import Duty): Tính theo % giá trị hàng hóa.

- Thuế VAT hàng nhập khẩu: Thường là 10% (ở Việt Nam).

- Thuế đặc biệt: Thuế tiêu thụ đặc biệt, thuế chống bán phá giá (Anti-dumping), thuế tự vệ…

- Lệ phí hải quan & Phí cảng vụ: Phí THC (xếp dỡ tại cảng), phí cơ sở hạ tầng cảng biển.

Lớp 4: Rủi ro & Đảm bảo (Risk & Assurance)

Để hàng hóa về kho an toàn và đúng chất lượng, bạn phải chi tiền cho việc quản trị rủi ro.

- Bảo hiểm hàng hóa (Cargo Insurance): Phí mua bảo hiểm để phòng ngừa rủi ro mất mát/hư hỏng.

- Phí kiểm định chất lượng (QC/Testing Lab): Chi phí thuê bên thứ 3 (như SGS, Intertek) kiểm tra hàng.

- Phí hun trùng (Fumigation): Bắt buộc đối với hàng hóa có pallet gỗ.

Lớp 5: Chi phí Tài chính & Quản lý (Overhead & Finance)

Đây là lớp sâu nhất và thường bị bỏ qua hoàn toàn.

- Phí thanh toán quốc tế: Phí chuyển tiền T/T, phí mở L/C trả cho ngân hàng.

- Rủi ro tỷ giá: Sự chênh lệch tỷ giá hối đoái từ lúc đặt hàng đến lúc thanh toán.

- Chi phí lưu kho bãi (Demurrage/Detention/Storage): Nếu hàng bị kẹt ở cảng, các khoản phạt này phải được cộng vào giá vốn của lô hàng đó.

Công thức & Nghệ thuật Phân bổ Chi phí (Cost Allocation Methods)

Đây là phần kỹ thuật phức tạp nhất nhưng quan trọng nhất trong việc tính toán Landed Cost. Rất nhiều doanh nghiệp mắc sai lầm khi sử dụng phương pháp “cào bằng” (chia đều chi phí cho số lượng sản phẩm). Điều này dẫn đến việc sản phẩm nhỏ/nhẹ phải gánh chi phí quá cao, trong khi sản phẩm to/nặng lại chịu phí quá thấp.

Để tính Landed Cost chính xác đến từng đơn vị sản phẩm (Per Unit), bạn cần áp dụng linh hoạt 3 phương pháp phân bổ sau:

1. Phân bổ theo Giá trị (By Value)

- Nguyên lý: Chi phí được chia theo tỷ lệ % giá trị của từng loại hàng trên tổng giá trị đơn hàng (FOB).

- Áp dụng cho:

- Thuế Nhập khẩu (Import Duty): Vì thuế luôn tính theo % giá trị.

- Phí Bảo hiểm (Insurance): Phí bảo hiểm dựa trên giá trị hàng hóa cần bảo vệ.

- Logic: Sản phẩm càng đắt tiền thì rủi ro và nghĩa vụ thuế càng cao, nên nó phải gánh phần chi phí này nhiều hơn.

2. Phân bổ theo Trọng lượng/Thể tích (By Weight/Volume)

- Nguyên lý: Chi phí được chia theo tỷ lệ % không gian (CBM) hoặc trọng lượng (KGS) mà loại hàng đó chiếm dụng trên phương tiện vận tải.

- Áp dụng cho:

- Cước vận tải quốc tế (Ocean/Air Freight): Hãng tàu tính tiền theo container hoặc theo khối/kg.

- Phí vận tải nội địa (Trucking): Xe tải tính tiền theo chuyến hoặc tải trọng.

- Phí xếp dỡ tại cảng (THC), Phí kho bãi: Tính theo không gian lưu trữ.

- Logic: Một chiếc ghế Sofa giá rẻ ($50) nhưng chiếm 1m³ phải gánh nhiều tiền cước hơn một chiếc điện thoại thông minh đắt tiền ($500) nhưng chỉ bé bằng bàn tay.

3. Phân bổ theo Đơn vị (Per Unit)

- Nguyên lý: Chia đều tổng chi phí cho tổng số lượng sản phẩm, bất kể giá trị hay kích thước.

- Áp dụng cho:

- Phí thủ tục hải quan (Customs Clearance Fee): Dịch vụ khai báo tính phí theo tờ khai.

- Phí chứng từ (Doc fee, Handling fee): Các khoản phí cố định trên mỗi lô hàng.

Case Study Thực tế: Sự khác biệt giữa “Chia đều” và “Phân bổ đúng”

Hãy xem xét một lô hàng nhập khẩu gồm 2 loại sản phẩm trong cùng 1 container:

- Sản phẩm A (Ghế Sofa): Số lượng 100 cái. Giá mua $50/cái. Kích thước lớn.

- Sản phẩm B (Đồng hồ thông minh): Số lượng 1.000 cái. Giá mua $50/cái. Kích thước nhỏ.

Chi phí của lô hàng:

- Tổng giá trị hàng (FOB): $5,000 (Ghế) + $50,000 (Đồng hồ) = $55,000.

- Tổng cước vận chuyển (Freight): $2,200. (Đây là con số chúng ta cần phân bổ).

- Thực tế vật lý: 100 cái Ghế chiếm 90% thể tích container. 1.000 cái Đồng hồ chỉ chiếm 10%.

Kịch bản 1: Tính Sai (Chia đều theo số lượng – Per Unit)

- Tổng số lượng: 1,100 cái.

- Cước vận chuyển mỗi sản phẩm = $2,200 / 1,100 = $2 / cái.

- Kết quả: Bạn nghĩ rằng cước vận chuyển cho cái Ghế to đùng chỉ là $2.

Kịch bản 2: Tính Đúng (Phân bổ theo Thể tích – By Volume)

- Ghế Sofa (Chiếm 90% thể tích): Phải gánh 90% cước = $2,200 x 90% = $1,980.

=> Cước cho mỗi cái Ghế = $1,980 / 100 = $19.8 / cái. - Đồng hồ (Chiếm 10% thể tích): Phải gánh 10% cước = $2,200 x 10% = $220.

=> Cước cho mỗi cái Đồng hồ = $220 / 1,000 = $0.22 / cái.

Kết luận Case Study:

Nếu dùng cách chia đều, bạn tính ra giá vốn vận chuyển của cái ghế là $2. Nhưng thực tế nó tốn của bạn tới $19.8 tiền cước!

- Nếu bạn định giá bán dựa trên con số $2, bạn sẽ lỗ nặng trên mỗi cái ghế bán ra mà không hề hay biết.

- Ngược lại, bạn đang gán chi phí vận chuyển quá cao cho cái đồng hồ ($2 so với thực tế $0.22), khiến giá bán đồng hồ bị đội lên cao, mất lợi thế cạnh tranh.

Tại sao tính sai Landed Cost là “Tự sát” trong Kinh doanh?

Việc không tính toán hoặc tính toán sai Landed Cost sẽ dẫn đến những quyết định kinh doanh sai lầm, ảnh hưởng trực tiếp đến dòng tiền và sự sống còn của doanh nghiệp. Dưới đây là 3 kịch bản rủi ro phổ biến nhất:

1. Ảo tưởng về Lợi nhuận (Profit Illusion)

Đây là rủi ro nguy hiểm nhất. Khi bạn bỏ sót các chi phí ẩn (như phí cảng, phí vận tải nội địa đầu nhập, bảo hiểm) hoặc phân bổ sai (chia đều chi phí thay vì theo trọng số), bạn sẽ tính ra một mức giá vốn thấp hơn thực tế.

- Hành động sai lầm: Bạn thiết lập giá bán thấp để cạnh tranh, tin rằng mình vẫn có lãi.

- Hậu quả: Báo cáo kinh doanh hàng tháng có thể thấy doanh thu tốt, biên lợi nhuận gộp (Gross Margin) trên giấy tờ có vẻ ổn. Nhưng đến cuối năm, khi hạch toán lại toàn bộ chi phí logistics thực tế đã chi trả, bạn mới phát hiện ra công ty đang lỗ thực sự hoặc lợi nhuận mỏng như dao cạo. Dòng tiền bị âm mà không hiểu lý do.

2. Mất Lợi thế Cạnh tranh (Competitive Disadvantage)

Ngược lại, nếu bạn quá lo lắng về các chi phí ẩn và cộng thêm một khoản “dự phòng rủi ro” quá lớn vào giá vốn cho chắc ăn (over-estimating).

- Hành động sai lầm: Giá vốn bị đội lên cao một cách giả tạo -> Giá bán niêm yết cao hơn mức cần thiết.

- Hậu quả: Trong thị trường nhạy cảm về giá, khách hàng sẽ bỏ sang mua của đối thủ – những người biết cách tính Landed Cost chính xác hơn và đưa ra mức giá tối ưu hơn. Bạn mất thị phần vì “tự làm khó mình”.

3. Sai lầm trong Chiến lược Tìm nguồn (Sourcing Blindness)

Landed Cost là công cụ duy nhất giúp bạn so sánh chính xác giữa các nhà cung cấp quốc tế. Nếu chỉ nhìn vào giá chào bán (FOB/EXW), bạn sẽ rất dễ chọn sai đối tác.

Ví dụ So sánh:

- Nhà cung cấp A (Trung Quốc): Giá sản phẩm $10. Tuy nhiên, thuế nhập khẩu 20% + Cước vận chuyển cao + Phí cảng.

-> Landed Cost thực tế = $14.0 - Nhà cung cấp B (Việt Nam): Giá sản phẩm $12. Tuy nhiên, thuế 0% + Cước vận chuyển nội địa thấp.

-> Landed Cost thực tế = $12.5

Kết luận: Nếu chỉ nhìn vào giá sản phẩm ($10 vs $12), bạn sẽ chọn A. Nhưng thực tế, mua hàng từ B lại mang lại biên lợi nhuận tốt hơn ($12.5 vs $14). Tính sai Landed Cost khiến bạn chọn sai đối tác chiến lược ngay từ đầu.

Chiến lược “Cắt gọt”: Làm thế nào để Tối ưu hóa Landed Cost?

Khi bạn đã “giải phẫu” được Landed Cost, bạn sẽ thấy những cơ hội để tiết kiệm tiền mà trước đây bị che khuất. Mục tiêu không phải là mua hàng giá rẻ hơn (chất lượng có thể kém đi), mà là giảm các chi phí trung gian để hạ giá vốn. Dưới đây là 3 mũi nhọn chiến lược:

1. Tối ưu hóa Vận tải & Đóng gói (Logistics Optimization)

- Gom hàng (Consolidation): Nếu bạn thường xuyên nhập hàng lẻ (LCL), hãy cân nhắc gom nhiều đơn hàng lại để đi nguyên container (FCL). Chi phí vận chuyển trên mỗi đơn vị sản phẩm của FCL luôn thấp hơn đáng kể so với LCL.

- Tối ưu hóa Thiết kế Bao bì (Packaging Engineering): Cước vận chuyển (đặc biệt là hàng không và LCL) bị ảnh hưởng lớn bởi thể tích (CBM). Hãy làm việc với nhà cung cấp để giảm thiểu “khoảng trống chết” trong bao bì.

Ví dụ: Nhập khẩu nội thất dạng tháo rời (knock-down) thay vì lắp sẵn có thể giảm 50% thể tích vận chuyển, từ đó giảm một nửa cước phí phân bổ cho mỗi sản phẩm. - Lựa chọn Incoterms thông minh: Đừng mặc định mua giá CIF (nhà cung cấp lo vận chuyển). Đôi khi, mua giá FOB hoặc EXW và tự thuê forwarder của mình sẽ giúp bạn kiểm soát chi phí vận chuyển tốt hơn và tránh các khoản “phí ẩn” tại cảng đích.

2. Tối ưu hóa Thuế quan (Tax & Duty Engineering)

Thuế nhập khẩu có thể chiếm từ 10-30% Landed Cost. Đây là khu vực có tiềm năng tiết kiệm lớn nhất nếu bạn am hiểu luật:

- Tận dụng Hiệp định Thương mại Tự do (FTA): Việt Nam có rất nhiều FTA (với Trung Quốc, Hàn Quốc, Châu Âu, Nhật Bản…). Hãy yêu cầu nhà cung cấp cung cấp Giấy chứng nhận xuất xứ (C/O) đúng mẫu (ví dụ: Form E, Form D, Form EUR.1) để được hưởng thuế suất ưu đãi đặc biệt, thường là 0%.

- Rà soát Mã HS (HS Code Audit): Việc áp sai mã HS thường dẫn đến việc nộp thừa thuế. Hãy tham vấn với đại lý hải quan để đảm bảo bạn đang áp dụng mã HS chính xác nhất và có lợi nhất về thuế suất cho sản phẩm của mình.

3. Kiểm soát các Phụ phí “Ngu ngốc” (Avoidable Surcharges)

Có những chi phí làm đội Landed Cost lên mà hoàn toàn không tạo ra giá trị, cần phải loại bỏ triệt để:

- Tránh phí DEM/DET/Storage: Đây là các khoản phạt do chậm trễ. Hãy yêu cầu bộ chứng từ sớm, khai báo hải quan trước khi tàu đến (pre-clearance) và sắp xếp xe tải lấy hàng ngay khi được phép.

- Quy hoạch kho bãi: Đảm bảo kho của bạn sẵn sàng nhận hàng ngay khi xe container về tới, tránh việc xe phải chờ đợi và phát sinh phí chờ (waiting fee) hoặc phải lưu xe qua đêm.

Kết luận

Landed Cost là “thước đo sự thật” về lợi nhuận. Đừng kinh doanh dựa trên cảm tính. Hãy trang bị cho mình một bảng tính Landed Cost chi tiết. Mỗi đồng chi phí được hạch toán chính xác là một bước tiến gần hơn đến lợi nhuận bền vững.

Nguồn tham khảo (References)

- Oracle NetSuite – “How to Calculate Landed Cost”: Hướng dẫn chi tiết từ nhà cung cấp phần mềm ERP hàng đầu.

https://www.netsuite.com/portal/resource/articles/inventory-management/landed-cost.shtml