Chào bạn, tôi là Trần Duy Thuận đây. Hãy tưởng tượng bạn là chủ một nhà máy may mặc lớn. Để kịp đơn hàng mùa đông cho thị trường Mỹ, bạn phải nhập khẩu 10 container vải từ Trung Quốc trị giá 10 tỷ đồng.

Theo quy định thông thường, ngay khi hàng cập cảng, bạn phải nộp ngay khoảng 2-3 tỷ đồng tiền thuế (Thuế Nhập khẩu + VAT) thì mới được kéo hàng về kho.

Vấn đề là: Áo chưa may xong, chưa bán được cho khách, tiền đâu nộp thuế? Số tiền 3 tỷ đó thay vì dùng để trả lương công nhân, mua máy móc thì lại nằm “chết” trong ngân sách nhà nước chờ ngày hoàn thuế (thủ tục hoàn thuế thường kéo dài rất lâu).

Giải pháp cứu cánh cho bài toán dòng tiền này chính là: Kho Bảo Thuế (Tax-Suspension Warehouse).

Kho Bảo Thuế là gì? (Giải thích đơn giản)

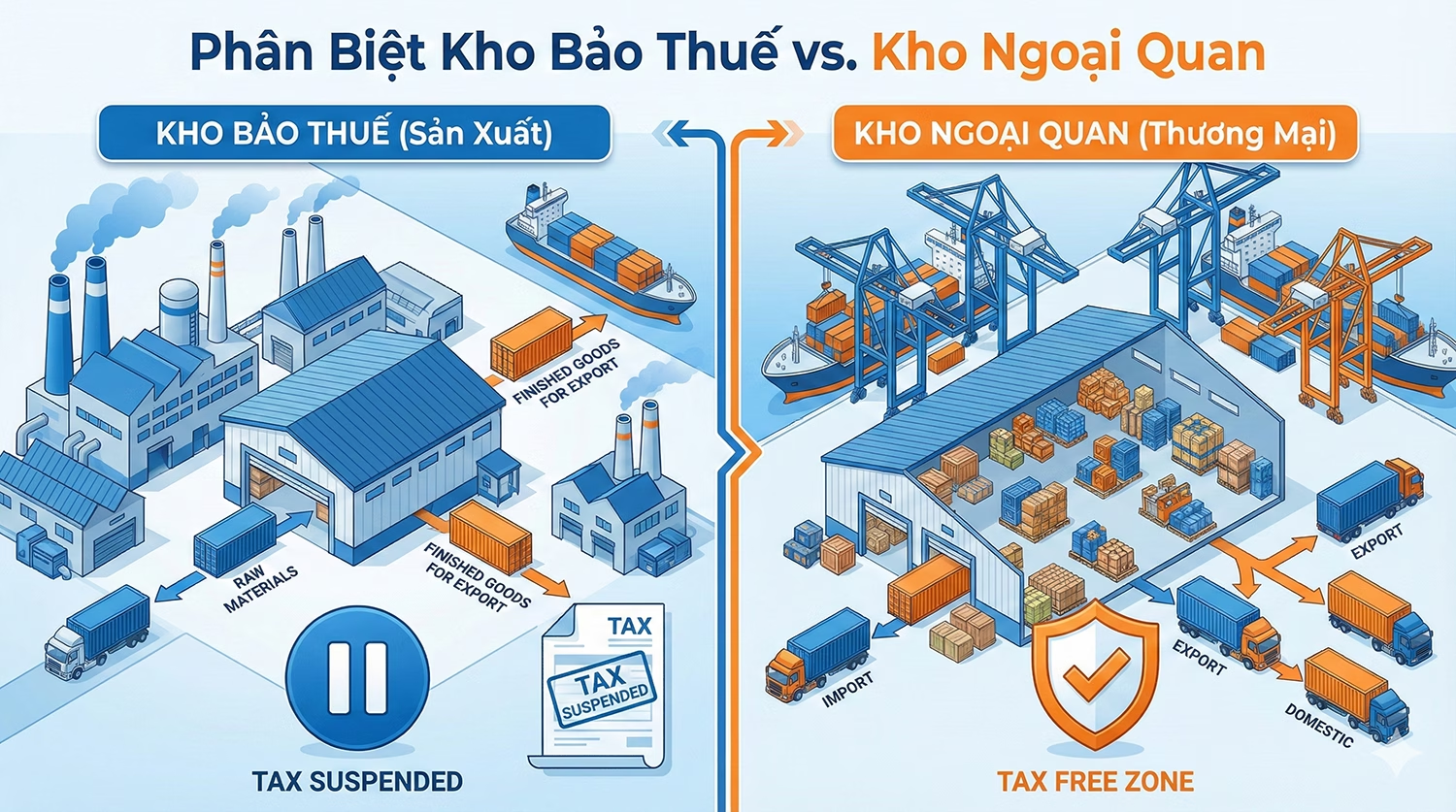

Kho Bảo Thuế thực chất là một nhà kho nằm ngay trong khuôn viên nhà máy của bạn, nhưng được Cơ quan Hải quan “phong ấn” và giám sát đặc biệt.

Khi nguyên liệu nhập khẩu được đưa vào kho này, Nhà nước coi như lô hàng đó “vẫn đang ở biên giới”, chưa thực sự nhập vào nội địa. Do đó, bạn CHƯA PHẢI NỘP THUẾ. Khoản thuế đó được “treo” lại (Suspended).

Cơ chế hoạt động:

- Khi bạn lấy vải từ kho này ra để may áo xuất khẩu -> Bạn được MIỄN THUẾ hoàn toàn.

- Khi bạn lấy vải ra để may áo bán trong nước (nội tiêu) -> Lúc này bạn mới phải làm thủ tục nộp thuế.

So sánh 3 loại kho dễ gây nhầm lẫn nhất: Bảo Thuế – Ngoại Quan – CFS

Rất nhiều người “tay mơ” nhầm lẫn 3 loại kho này. Để dễ hiểu, hãy hình dung:

- Kho Ngoại Quan: Giống như cái “Khách sạn Quốc tế”. Ai thuê cũng được, hàng vào đó coi như đang ở nước ngoài.

- Kho Bảo Thuế: Giống như cái “Két sắt riêng” tại nhà bạn. Chỉ dành cho bạn dùng, để cất nguyên liệu sản xuất của riêng bạn.

| Tiêu chí | Kho Bảo Thuế (Tax-Suspension) | Kho Ngoại Quan (Bonded) | Kho CFS (Kho lẻ) |

|---|---|---|---|

| Chủ sở hữu | Của chính Doanh nghiệp (để phục vụ sản xuất). | Doanh nghiệp Logistics (xây để cho thuê). | Doanh nghiệp Logistics (để gom hàng lẻ). |

| Đối tượng hàng hóa | Chỉ chứa Nguyên liệu, vật tư nhập khẩu để sản xuất. | Đa dạng (Hàng chờ xuất, hàng chờ nhập, hàng tạm nhập tái xuất…). | Hàng lẻ (LCL) của nhiều chủ hàng khác nhau. |

| Nghĩa vụ thuế | Treo thuế (Nợ thuế có điều kiện). | Không chịu thuế. | Phải đóng thuế nếu là hàng nhập đã thông quan. |

| Vị trí | Trong nhà máy của DN. | Gần cảng, cửa khẩu. | Gần cảng, cửa khẩu. |

Điều kiện “khắc nghiệt” để mở Kho Bảo Thuế

Lợi ích lớn như vậy nên Nhà nước quản lý rất chặt để tránh tình trạng doanh nghiệp lợi dụng trốn thuế (đưa hàng vào kho rồi tuồn ra ngoài bán chui). Theo Điều 62 Luật Hải quan 2014, bạn phải vượt qua các “cửa ải” sau:

a. Cửa ải về Kim ngạch (Khó nhất)

Doanh nghiệp phải có kim ngạch xuất khẩu đạt tối thiểu 40 triệu USD/năm.

(Quy định này nhằm lọc ra các doanh nghiệp sản xuất lớn, uy tín, làm ăn thật sự chứ không phải công ty ma).

b. Cửa ải về Hạ tầng & Giám sát

- Kho phải nằm trong khu vực nhà máy, tách biệt với khu vực sản xuất.

- Phải có tường rào cứng ngăn cách.

- Hệ thống Camera giám sát 24/7, dữ liệu hình ảnh phải được kết nối trực tiếp về Chi cục Hải quan quản lý (Hải quan ngồi ở văn phòng vẫn soi được ai đang ra vào kho của bạn).

c. Cửa ải về Phần mềm quản lý

Phải có phần mềm kế toán kho theo dõi Xuất – Nhập – Tồn. Số liệu trên phần mềm phải khớp 100% với số liệu khai báo hải quan. Lệch 1 mét vải cũng bị phạt.

Quy trình “Dòng đời” của hàng hóa trong Kho Bảo Thuế

Để bạn hình dung rõ hơn, đây là cách hàng hóa di chuyển:

- Nhập hàng: Hàng về cửa khẩu -> Doanh nghiệp làm thủ tục hải quan loại hình “Nhập nguyên liệu vào kho bảo thuế” -> Kéo hàng về kho (Chưa nộp thuế).

- Lưu kho: Hàng nằm im trong kho chờ lệnh sản xuất.

- Xuất kho để sản xuất: Khi chuyền may cần vải -> Doanh nghiệp làm phiếu xuất kho -> Đưa vải ra chuyền may -> Ra thành phẩm (cái áo).

- Xuất khẩu: Cái áo được xuất đi Mỹ -> Doanh nghiệp làm thủ tục thanh khoản tờ khai nhập ban đầu -> Xóa nợ thuế.

- (Trường hợp phụ) Bán nội địa: Nếu cái áo bán ở chợ Đồng Xuân -> Doanh nghiệp phải mở tờ khai chuyển tiêu thụ nội địa -> Nộp đủ thuế Nhập khẩu + VAT cho số vải đã dùng.

⚠️ Cảnh báo xương máu cho Chủ doanh nghiệp

Kho Bảo Thuế là “con dao hai lưỡi”. Nếu quản lý kho lỏng lẻo (mất hàng, số liệu sai lệch), khi Hải quan xuống kiểm tra sau thông quan:

- Bạn sẽ bị truy thu thuế toàn bộ số hàng thiếu hụt.

- Bị phạt vi phạm hành chính (10-20% số tiền thuế).

- Bị phạt chậm nộp thuế (0.03%/ngày).

Lời khuyên: Chỉ mở kho bảo thuế khi bạn có bộ phận Kế toán kho và Xuất nhập khẩu cực kỳ cứng tay nghề.

Kết luận

Kho Bảo Thuế là công cụ tài chính tuyệt vời giúp doanh nghiệp sản xuất xuất khẩu (SXXK) tối ưu hóa dòng vốn lưu động, chủ động nguồn nguyên liệu mà không bị áp lực thuế đè nặng.

Tuy nhiên, “chiếc áo này chỉ dành cho người khổng lồ” (kim ngạch 40 triệu USD). Nếu bạn là doanh nghiệp vừa và nhỏ (SME), hãy cân nhắc sử dụng dịch vụ Kho Ngoại Quan thuê ngoài để có lợi ích tương tự mà không cần đầu tư hạ tầng.

📚 Nguồn tham khảo & Cơ sở pháp lý:

- Luật Hải quan số 54/2014/QH13: Điều 62 quy định về điều kiện thành lập kho bảo thuế.

- Nghị định 68/2016/NĐ-CP: Quy định về điều kiện kinh doanh hàng miễn thuế, kho bãi, địa điểm làm thủ tục hải quan.