Bạn mua hàng từ một công ty thương mại ở Hong Kong hoặc Singapore, nhưng hàng lại được chuyển thẳng từ nhà máy ở Trung Quốc về Việt Nam.

Vấn đề phát sinh: Hóa đơn (Invoice) do công ty Hong Kong phát hành, nhưng C/O Form E lại do nhà máy Trung Quốc đi xin.

👉 Hải quan Việt Nam soi thấy: “Số hóa đơn trên C/O không khớp với Invoice? Tên người bán trên C/O không phải là công ty Hong Kong?”.

👉 Kết quả: BÁC C/O. Truy thu thuế nhập khẩu (thường là 10% – 20%). Doanh nghiệp khóc ròng.

Đừng lo! Đây chính là trường hợp “Hóa đơn bên thứ 3” (Third Party Invoicing). Nếu biết cách làm đúng, bạn vẫn được hưởng thuế ưu đãi 0% hợp lệ 100%.

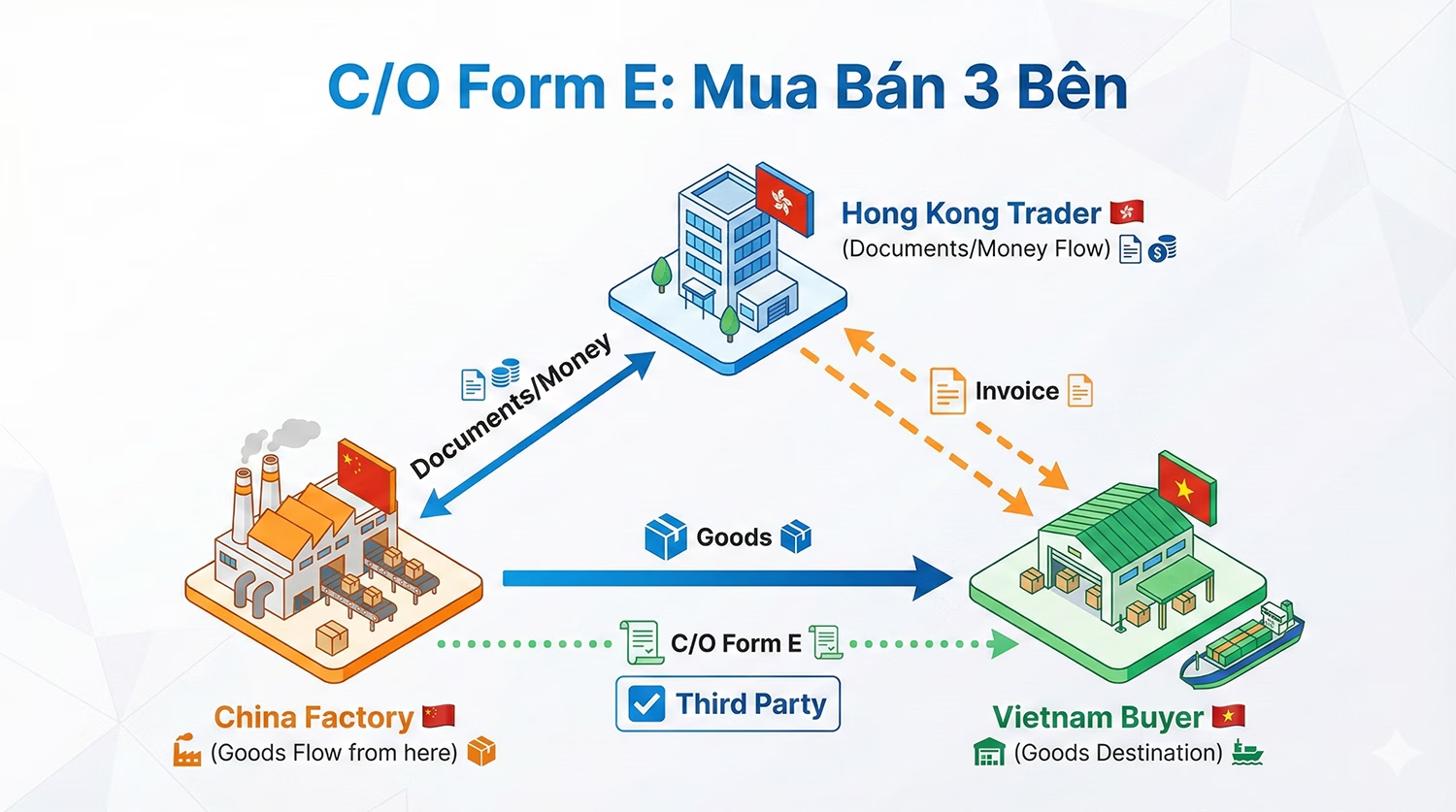

Mô hình “Mua bán 3 bên” là gì?

Đây là mô hình thương mại phổ biến nhất hiện nay:

- Bên A (Nhà sản xuất – Manufacturer): Tại Trung Quốc (China).

- Bên B (Người bán trung gian – Trader): Tại Hong Kong, Singapore, Đài Loan… (Bên đứng tên trên Hợp đồng & Invoice bán cho VN).

- Bên C (Người mua – Importer): Tại Việt Nam.

Dòng hàng: Đi thẳng từ Trung Quốc (A) về Việt Nam (C).

Dòng tiền: Việt Nam (C) trả tiền cho Hong Kong (B). Hong Kong (B) trả tiền cho Trung Quốc (A).

Quy định về C/O Form E “Third Party Invoicing”

Để C/O Form E được chấp nhận trong trường hợp này, C/O phải thể hiện rõ các thông tin sau (Cực kỳ quan trọng, sai một ly đi một dặm):

Ô số 1 (Exporter – Người xuất khẩu):

Phải ghi tên Nhà sản xuất tại Trung Quốc (Bên A).

(Lưu ý: Không được ghi tên ông Hong Kong ở đây, vì ông Hong Kong không ở Trung Quốc nên không xin được Form E).

Ô số 2 (Consignee – Người nhận):

Ghi tên Công ty nhập khẩu tại Việt Nam (Bên C).

Ô số 7 (Description of Goods – Mô tả hàng hóa):

Dưới phần mô tả hàng hóa, phải ghi thêm dòng chữ: “Manufacturer: [Tên công ty A]” hoặc “Third Party: [Tên công ty B tại Hong Kong]” để làm rõ mối quan hệ.

Ô số 10 (Invoice Number – Số hóa đơn):

Đây là “tử huyệt” chết người nhiều nhất!

- Nguyên tắc vàng: Số Invoice trên C/O phải là Số Invoice của Bên B (Hong Kong) phát hành cho Bên C (Việt Nam).

- Sai lầm thường gặp: Nhà máy Trung Quốc lỡ tay điền số Invoice nội bộ của họ bán cho Hong Kong. Về đến Việt Nam, Hải quan đối chiếu thấy không khớp với tờ Invoice bạn nộp => Bác C/O ngay lập tức.

Ô số 13 (Third Party Invoicing):

Bắt buộc phải đánh dấu tích (✓) vào ô “Third Party Invoicing”.

- Đồng thời, tại Ô số 7 hoặc Ô số 13 phải thể hiện tên và quốc gia của công ty trung gian (Bên B – Hong Kong).

Quy trình kiểm tra C/O 3 bên “Chuẩn chỉnh” trước khi hàng về

Là một Sales Logistics có tâm, hãy dặn khách hàng gửi bản nháp (Draft) C/O để bạn kiểm tra 3 điểm này trước khi bản gốc được phát hành:

- Kiểm tra Ô số 10: Số Invoice trên C/O có trùng khớp 100% với số Invoice mà khách hàng dùng để khai báo hải quan không?

- Kiểm tra Ô số 13: Đã tích vào “Third Party Invoicing” chưa?

- Kiểm tra Tên công ty trung gian: Tên công ty Hong Kong đã xuất hiện trên C/O chưa (thường ở ô 7)?

Một số lưu ý “sống còn” khác

- Trị giá trên C/O (FOB Value): Trường hợp C/O Form E 3 bên, trị giá FOB trên C/O là giá mà bên Hong Kong bán cho Việt Nam (chứ không phải giá xuất xưởng của nhà máy TQ). Tuy nhiên, hiện nay Form E không bắt buộc thể hiện trị giá FOB (trừ khi C/O tính theo tiêu chí RVC), nên tốt nhất là không ghi giá lên C/O để đỡ bị soi mói.

- Switch Bill: Nếu bạn dùng vận đơn đổi (Switch Bill) để giấu tên nhà máy Trung Quốc, thì C/O Form E này sẽ “tố cáo” tất cả (vì Ô số 1 ghi tên nhà máy). Do đó, nếu đã xác định dùng C/O để hưởng thuế, thì việc giấu tên nhà cung cấp gốc gần như là không thể.

Kết luận

Mua hàng qua trung gian (Trading) là chuyện cơm bữa, nhưng để hợp thức hóa bộ chứng từ thuế 0% thì cần sự tỉ mỉ. Đừng để mất hàng trăm triệu tiền thuế chỉ vì quên một dấu tích ở Ô số 13!