Chào bạn, tôi là Trần Duy Thuận đây. Hãy tưởng tượng bạn là một nhà thầu trúng gói thầu xây dựng tuyến Metro.

Bạn cần nhập một chiếc máy khoan hầm khổng lồ (TBM) từ Nhật Bản về để thi công trong 12 tháng. Sau khi xong việc, bạn phải trả chiếc máy đó về lại Nhật Bản.

Chiếc máy giá 1 triệu USD. Thuế nhập khẩu 0%, nhưng thuế VAT là 10% (tương đương 100.000 USD ~ 2,5 tỷ VNĐ).

Câu hỏi đặt ra là: “Tôi chỉ mượn máy dùng tạm, không mua, tại sao tôi phải nộp 2,5 tỷ tiền thuế? Và nếu nộp rồi thì sau khi trả máy, tôi có lấy lại được tiền không?”.

Câu trả lời nằm ở thủ tục Tạm nhập Tái xuất (Temporary Import – Re-export). Bài viết này sẽ hướng dẫn bạn quy trình từ A-Z để không bị “giam vốn” oan uổng.

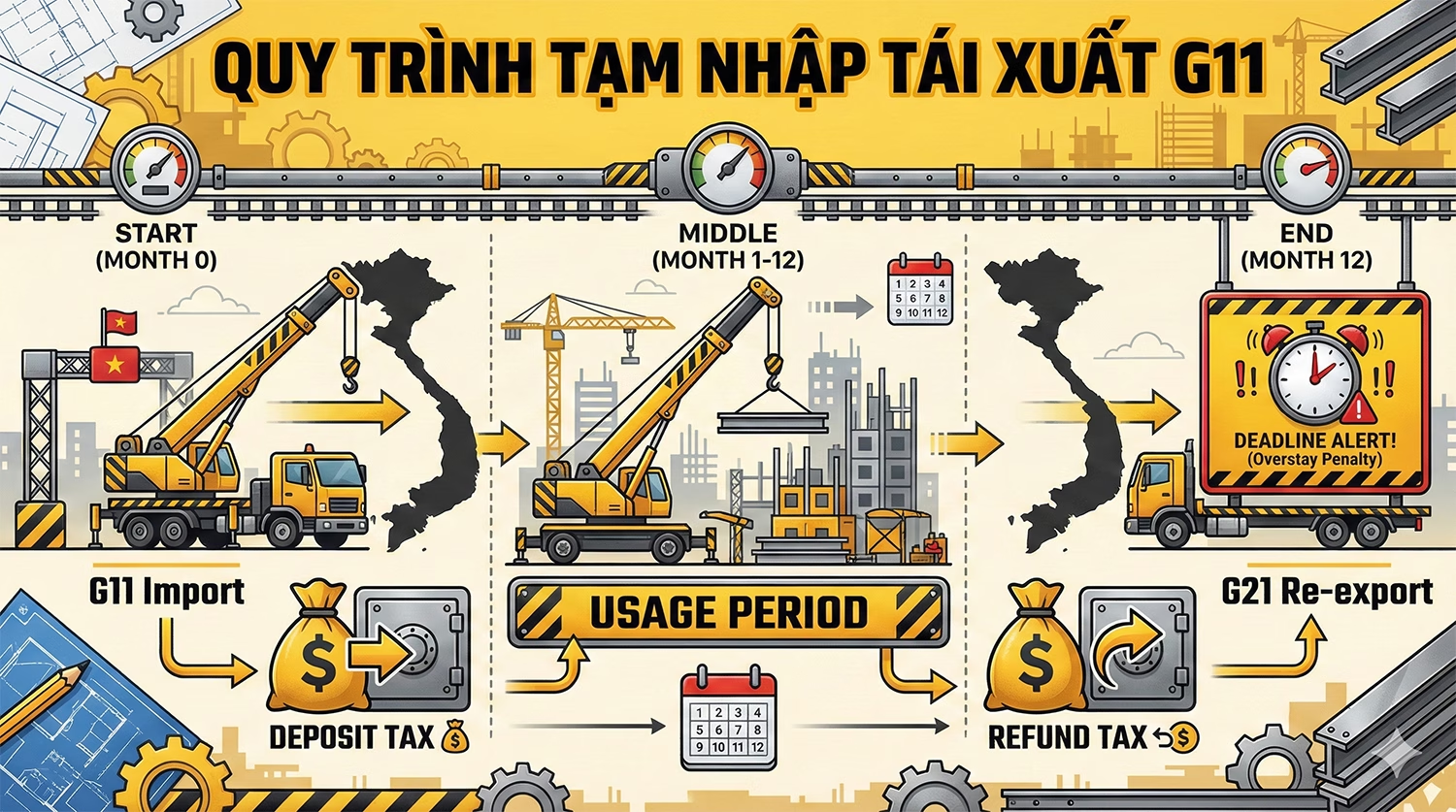

Tạm nhập Tái xuất (G11) là gì?

Hiểu đơn giản theo nghĩa đen:

- Tạm nhập: Nhập hàng về Việt Nam dùng “tạm” trong một khoảng thời gian nhất định.

- Tái xuất: Sau khi dùng xong, xuất trả lại ra nước ngoài (Tái xuất khẩu).

Theo Bảng mã loại hình VNACCS (Quyết định 1357/QĐ-TCHQ), mã loại hình áp dụng là:

- Khi nhập về: G11 (Tạm nhập hàng kinh doanh tạm nhập tái xuất).

- Khi xuất đi: G21 (Tái xuất hàng kinh doanh tạm nhập tái xuất).

Đối tượng phổ biến:

– Máy móc, thiết bị đi thuê mượn để thi công công trình, thực hiện dự án ODA.

– Hàng hóa tham dự hội chợ, triển lãm, giới thiệu sản phẩm.

– Vỏ container, kệ chứa hàng quay vòng (Luân chuyển).

Quy định về Thuế: Có phải nộp không?

Đây là phần đau đầu nhất. Nhiều người nghĩ “Tạm nhập” là miễn thuế. SAI!

Cơ chế của Hải quan là: “Nắm đằng chuôi”. Họ sợ bạn nhập máy về nói là “tạm” nhưng sau đó âm thầm bán luôn tại Việt Nam để trốn thuế. Do đó, quy định hiện hành như sau:

Bước 1: Khi Tạm nhập (G11)

Bạn vẫn phải kê khai và tính thuế (Thuế NK + VAT) như hàng nhập khẩu bình thường.

- Phương án 1 (Nộp thuế): Bạn nộp đủ số tiền thuế vào ngân sách nhà nước. (Coi như tiền cọc).

- Phương án 2 (Bảo lãnh ngân hàng): Bạn nhờ Ngân hàng phát hành Thư bảo lãnh thuế. Nếu bạn bỏ trốn, Ngân hàng sẽ nộp thay. Cách này giúp bạn không phải chi tiền mặt ngay.

Bước 2: Khi Tái xuất (G21)

Nếu bạn tái xuất đúng hạn quy định:

- Cơ quan Hải quan sẽ làm thủ tục HOÀN LẠI số thuế bạn đã nộp (hoặc giải tỏa bảo lãnh).

- Lưu ý quan trọng: Nếu bạn làm hỏng máy, không tái xuất được, hoặc tái xuất quá thời hạn -> Bạn sẽ bị MẤT tiền thuế đó (chuyển thành nộp ngân sách luôn) và bị phạt vi phạm hành chính.

👉 Xem thêm: Quy trình thông quan hàng hóa chuẩn A-Z.

Thời hạn tạm nhập là bao lâu?

Theo Điều 50 Nghị định 08/2015/NĐ-CP:

- Thời hạn tạm nhập tái xuất thực hiện theo thỏa thuận trong hợp đồng thuê mượn giữa hai bên.

- Tuy nhiên, bạn phải đăng ký thời hạn này với Chi cục Hải quan khi mở tờ khai.

- Nếu quá hạn mà chưa xong việc? Bạn phải làm thủ tục Xin gia hạn tờ khai tạm nhập tái xuất TRƯỚC khi hết hạn. Nếu để hết hạn mới đi xin, bạn sẽ bị phạt hành chính.

Quy trình thực hiện chi tiết

Giai đoạn 1: Tạm nhập (Mở tờ khai G11)

- Chuẩn bị hồ sơ: Hợp đồng thuê mượn, Invoice (Proforma), Packing List, C/O (nếu có), Văn bản đề nghị tạm nhập.

- Khai báo: Chọn mã G11. Ghi rõ thời hạn tái xuất vào phần ghi chú.

- Kiểm hóa: Hải quan thường sẽ kiểm hóa (Luồng đỏ) để ghi nhận chi tiết số khung, số máy, tình trạng máy móc (cũ/mới). Mục đích là để sau này tái xuất, họ đối chiếu xem có đúng là cái máy đó không (tránh tráo đổi).

- Nộp thuế/Bảo lãnh: Hoàn tất nghĩa vụ tài chính để kéo hàng về.

Giai đoạn 2: Theo dõi & Sử dụng

Trong thời gian máy ở Việt Nam, bạn tuyệt đối KHÔNG ĐƯỢC tự ý bán, cho thuê lại hoặc xóa số khung số máy. Máy phải được sử dụng đúng mục đích đã khai báo.

Giai đoạn 3: Tái xuất (Mở tờ khai G21)

- Khai báo: Chọn mã G21. Khai báo số tờ khai tạm nhập gốc (G11) tương ứng.

- Kiểm hóa: Hải quan kiểm tra lại xem đúng là cái máy cũ không.

- Thanh khoản (Hoàn thuế): Sau khi hàng đã xuất đi thực tế, bạn làm bộ hồ sơ xin hoàn thuế (nộp cho Cục Hải quan nơi mở tờ khai) để lấy lại tiền cọc.

👉 Xem thêm: Kinh nghiệm xử lý khi tờ khai bị Luồng Đỏ kiểm hóa.

Rủi ro “Chết người” cần tránh

- Quên gia hạn: Hợp đồng thuê 6 tháng, nhưng công trình chậm tiến độ kéo dài 1 năm. Nếu đến tháng thứ 6 bạn quên không lên Hải quan xin gia hạn, bạn sẽ bị phạt tiền và bị liệt vào danh sách nợ thuế cưỡng chế.

- Không hoàn được thuế: Nếu hồ sơ G21 (Tái xuất) không khớp với G11 (Tạm nhập) – ví dụ sai lệch trọng lượng, số máy bị mờ không đọc được – Hải quan có quyền từ chối hoàn thuế. Lúc đó bạn mất trắng tiền cọc.

- Chuyển tiêu thụ nội địa: Nếu dùng xong thấy máy tốt quá, bạn muốn mua luôn để dùng tiếp? Được thôi, nhưng bạn phải làm thủ tục chuyển đổi mục đích sử dụng (Sang loại hình A21) và nộp thuế chính thức (lúc này tiền cọc sẽ chuyển thành tiền thuế thực).

Kết luận

Tạm nhập tái xuất là một công cụ tài chính tuyệt vời giúp doanh nghiệp không phải bỏ vốn mua tài sản cố định. Tuy nhiên, nó đòi hỏi sự quản lý chặt chẽ về thời gian. Hãy đặt “báo thức” nhắc nhở ngày hết hạn tờ khai G11 để tránh bị phạt oan nhé!

📚 Cơ sở pháp lý tham chiếu:

- Điều 50, Nghị định 08/2015/NĐ-CP: Quy định thủ tục hải quan đối với thiết bị, máy móc tạm nhập tái xuất.

- Điều 19, Luật Thuế xuất khẩu, thuế nhập khẩu 2016: Quy định về hoàn thuế đối với hàng tạm nhập tái xuất.

- Quyết định 1357/QĐ-TCHQ: Hướng dẫn mã loại hình G11/G21.