Chào các bạn, tôi là Trần Duy Thuận đây. Bạn là một doanh nghiệp sản xuất bao bì, linh kiện nhựa hay cung cấp văn phòng phẩm tại Việt Nam. Khách hàng tiềm năng lớn nhất của bạn không nằm ở Mỹ hay Châu Âu, mà chính là các nhà máy khổng lồ của Samsung, Canon, hay Pou Chen nằm ngay trong khu công nghiệp cách bạn vài km.

Tuy nhiên, dù chỉ cách nhau một bức tường rào, nhưng về mặt pháp lý hải quan, giao dịch này lại được coi là thương mại quốc tế. Bạn bán hàng cho họ nhưng phải mở tờ khai “Xuất khẩu”, và họ phải mở tờ khai “Nhập khẩu”.

Tại sao lại rắc rối như vậy? Và làm thế nào để thực hiện đúng luật để hưởng mức thuế suất VAT 0% đầy hấp dẫn? Câu trả lời nằm ở nghiệp vụ Xuất nhập khẩu tại chỗ (On-spot Export/Import).

Bài viết này sẽ là cẩm nang pháp lý và vận hành giúp các doanh nghiệp nội địa tự tin bước vào chuỗi cung ứng của các “ông lớn” FDI.

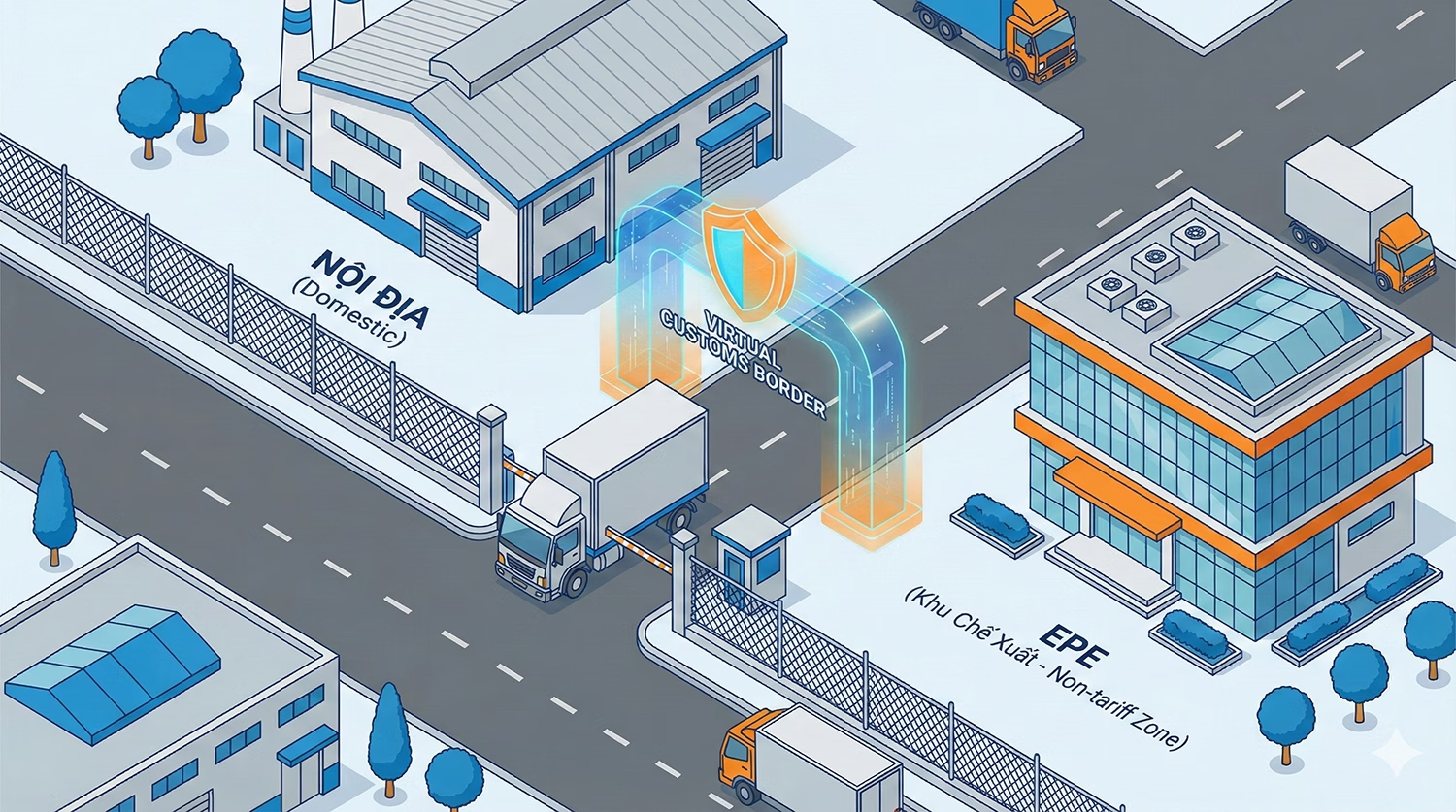

Xuất nhập khẩu tại chỗ & Doanh nghiệp Chế xuất (EPE) là gì?

Định nghĩa Doanh nghiệp Chế xuất (EPE)

EPE (Export Processing Enterprise – Doanh nghiệp Chế xuất) là doanh nghiệp chuyên sản xuất hàng hóa xuất khẩu, nằm trong Khu chế xuất (EPZ) hoặc nằm trong Khu công nghiệp nhưng được ngăn cách bằng hệ thống tường rào, có cổng ra vào và hệ thống camera giám sát của Hải quan.

- Địa vị pháp lý đặc biệt: Về mặt quản lý hải quan và thuế, EPE được coi là “Khu phi thuế quan” (Non-tariff zone). Nghĩa là, dù nằm trên đất Việt Nam, nhưng hàng hóa đi vào EPE được coi là “xuất khẩu” và hàng từ EPE đi ra nội địa được coi là “nhập khẩu”.

Xuất nhập khẩu tại chỗ là gì?

Xuất nhập khẩu tại chỗ là hình thức giao hàng mà hàng hóa được thương mại giữa một doanh nghiệp Việt Nam và một đối tác nước ngoài (hoặc doanh nghiệp chế xuất), nhưng hàng hóa không vượt qua biên giới lãnh thổ Việt Nam. Thay vào đó, hàng được giao ngay tại Việt Nam theo chỉ định của người mua.

3 Trường hợp được phép làm XNK tại chỗ (Theo Luật)

Theo Điều 86, Thông tư 38/2015/TT-BTC (được sửa đổi bởi Thông tư 39/2018/TT-BTC), chỉ có 3 trường hợp sau được làm thủ tục XNK tại chỗ:

- Hàng hóa gia công; thuê mượn máy móc, thiết bị: (Ví dụ: Công ty A gia công xong, giao sản phẩm cho Công ty B tại VN theo chỉ định của đối tác thuê gia công ở nước ngoài).

- Hàng hóa mua bán giữa Doanh nghiệp nội địa với Doanh nghiệp chế xuất / Khu phi thuế quan: (Đây là trường hợp phổ biến nhất).

- Hàng hóa mua bán giữa Doanh nghiệp Việt Nam với thương nhân nước ngoài không có hiện diện tại Việt Nam, và được thương nhân nước ngoài chỉ định giao hàng cho một doanh nghiệp khác tại Việt Nam.

Quy trình Thủ tục Hải quan “3 Chân” (Quy trình Đối ứng)

Khác với xuất khẩu thông thường (chỉ mình bạn khai báo), XNK tại chỗ đòi hỏi sự phối hợp chặt chẽ giữa 3 bên: Người bán – Người mua – Hải quan.

Bước 1: Ký Hợp đồng & Giao hàng

Hai bên ký Hợp đồng mua bán (Sales Contract). Trong hợp đồng phải ghi rõ điều khoản giao hàng: “Giao hàng tại kho người mua tại KCN…”. Doanh nghiệp nội địa xuất hóa đơn (Hóa đơn VAT hoặc Hóa đơn bán hàng) và giao hàng đến kho của EPE.

Bước 2: Người bán (Nội địa) mở Tờ khai Xuất khẩu tại chỗ

- Doanh nghiệp nội địa khai báo hải quan điện tử (VNACCS).

- Mã loại hình thường dùng: B11 (Xuất kinh doanh).

- Tại ô “Điểm đích cho vận chuyển bảo thuế”, ghi mã địa điểm kho của EPE.

- Sau khi thông quan, giao bộ hồ sơ (Tờ khai thông quan, Invoice, Packing List) cho Người mua (EPE) để họ làm thủ tục nhập.

Bước 3: Người mua (EPE) mở Tờ khai Nhập khẩu đối ứng

- Trong thời hạn 15 ngày làm việc kể từ ngày thông quan tờ khai xuất khẩu, Người mua (EPE) phải mở tờ khai nhập khẩu tại chỗ.

- Mã loại hình thường dùng: E11 (Nhập nguyên liệu của DNCX từ nội địa), E15 (Nhập nguyên liệu gia công từ nội địa), hoặc A12 (Nhập kinh doanh sản xuất).

- Lưu ý quan trọng: Trong tờ khai nhập, EPE phải ghi vào ô “Số tờ khai xuất khẩu tại chỗ tương ứng” số tờ khai mà Người bán đã cung cấp ở Bước 2. Hệ thống Hải quan sẽ tự động “link” (đối chiếu) hai tờ khai này với nhau.

Lợi ích Thuế và Rủi ro “Chết người” cần tránh

Lợi ích: Thuế suất VAT 0%

Bán hàng cho EPE được xem là xuất khẩu, do đó được hưởng thuế suất GTGT (VAT) là 0%. Để được khấu trừ/hoàn thuế đầu vào, bạn cần 3 điều kiện bắt buộc:

- Hợp đồng bán hàng.

- Tờ khai hải quan xuất khẩu tại chỗ đã thông quan.

- Chứng từ thanh toán qua ngân hàng.

(Nếu thiếu tờ khai hải quan, bạn sẽ phải tính thuế VAT 10% như bán hàng nội địa thông thường).

Rủi ro #1: Giao hàng trước, Khai báo sau (Cầm đèn chạy trước ô tô)

Rất nhiều doanh nghiệp theo thói quen nội địa: Cứ chở xe tải hàng vào giao cho EPE, ký biên bản giao nhận xong xuôi, vài ngày sau mới mở tờ khai hải quan.

- Sai phạm: Theo luật, hàng hóa XNK tại chỗ phải làm thủ tục hải quan trước hoặc tại thời điểm giao hàng. Việc giao hàng xong mới khai báo là vi phạm quy định giám sát hải quan, có thể bị phạt hành chính.

Rủi ro #2: “Treo” Tờ khai do Đối tác quên mở tờ khai Nhập

Nếu Người bán đã thông quan tờ khai Xuất, nhưng quá 15 ngày mà Người mua (EPE) quên hoặc không mở tờ khai Nhập đối ứng:

- Hệ thống Hải quan sẽ treo cảnh báo.

- Cơ quan thuế có thể từ chối hoàn thuế VAT cho lô hàng đó vì quy trình chưa khép kín.

- Giải pháp: Phải theo sát đối tác EPE, yêu cầu họ gửi lại số tờ khai nhập khẩu ngay sau khi hoàn tất.

Rủi ro #3: Bất đồng về Mã HS

Người bán khai mã HS là A (thuế xuất 0%), Người mua khai mã HS là B (để phù hợp với định mức sản xuất của họ). Sự sai lệch này có thể dẫn đến việc hệ thống nghi ngờ và yêu cầu giải trình. Tốt nhất, hai bên nên thống nhất Mã HS và tên hàng trước khi mở tờ khai.

Kết luận

Xuất nhập khẩu tại chỗ là cánh cửa rộng mở để doanh nghiệp nội địa tham gia chuỗi cung ứng toàn cầu ngay trên sân nhà, tận dụng ưu đãi thuế VAT 0%.

Lời khuyên cuối cùng của tôi: “Đừng chủ quan vì nghĩ đây là ‘bán hàng trong nước’. Hãy tuân thủ quy trình hải quan nghiêm ngặt như thể bạn đang xuất đi Mỹ. Sự phối hợp nhịp nhàng giữa Người bán và Người mua (EPE) trong việc mở tờ khai đối ứng trong vòng 15 ngày là chìa khóa thành công.”

Nguồn tham khảo (References)

- Thông tư 38/2015/TT-BTC & Thông tư 39/2018/TT-BTC: Văn bản gốc quy định về thủ tục hải quan, đặc biệt là Điều 86 về thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ.

(Link tra cứu: https://thuvienphapluat.vn/) - Nghị định 35/2022/NĐ-CP: Quy định về quản lý khu công nghiệp và khu kinh tế, trong đó định nghĩa rõ về Doanh nghiệp chế xuất.

(Link tra cứu: https://thuvienphapluat.vn/) - Tổng cục Thuế – Các văn bản hướng dẫn về thuế VAT 0%: Các công văn trả lời về điều kiện hưởng thuế suất 0% cho hàng xuất khẩu tại chỗ.