Chào bạn, tôi là Trần Duy Thuận đây. Trong thương mại quốc tế, rủi ro lớn nhất không nằm ở trên biển, mà nằm ở sự thiếu tin tưởng giữa hai bên mua bán cách nhau hàng ngàn cây số.

- Người bán (Nhà xuất khẩu) thì sợ: “Tôi bỏ ra bao nhiêu công sức, tiền của để sản xuất và giao hàng đi, lỡ người mua không trả tiền hoặc phá sản thì sao?”

- Người mua (Nhà nhập khẩu) lại lo: “Tôi trả tiền trước hàng tỷ đồng, lỡ người bán không giao hàng, giao hàng kém chất lượng, hoặc giao sai hàng thì sao?”

Để giải quyết triệt để bài toán niềm tin này, các ngân hàng đã tạo ra một “người bảo lãnh” trung gian, một công cụ thanh toán an toàn và phổ biến bậc nhất: Thư tín dụng (Letter of Credit – L/C).

Hiểu rõ L/C không chỉ giúp bạn giao dịch an toàn, mà còn là một lợi thế cạnh tranh, thể hiện sự chuyên nghiệp của doanh nghiệp. Bài viết này sẽ cung cấp một bản phân tích chi tiết từng bước, “giải mã” các thuật ngữ và quy trình phức tạp, giúp bạn tự tin sử dụng công cụ thanh toán quyền lực này.

Tín dụng Chứng từ (L/C) là gì?

Định nghĩa cốt lõi

L/C (Letter of Credit), hay Tín dụng Chứng từ, là một văn bản pháp lý do một tổ chức tài chính (thường là ngân hàng – Ngân hàng phát hành) theo yêu cầu của người mua, đưa ra một cam kết chắc chắn và không thể hủy ngang sẽ trả một số tiền nhất định cho người bán trong một khoảng thời gian xác định, với điều kiện người bán phải xuất trình được một bộ chứng từ hoàn toàn phù hợp với các điều khoản và điều kiện được quy định trong thư tín dụng.

Bản chất của L/C: Giao dịch bằng chứng từ và Nguyên tắc Độc lập

- Giao dịch bằng Chứng từ, không phải Hàng hóa: Các ngân hàng tham gia vào quy trình L/C chỉ làm việc với chứng từ (giấy tờ). Họ không quan tâm, không chịu trách nhiệm và không kiểm tra hàng hóa thực tế. Nếu bộ chứng từ người bán xuất trình là hoàn hảo và khớp 100% với yêu cầu của L/C, ngân hàng bắt buộc phải thanh toán.

- Nguyên tắc Độc lập (Principle of Autonomy): Giao dịch L/C là một giao dịch độc lập hoàn toàn với hợp đồng mua bán hàng hóa. Ngay cả khi hàng hóa bị hỏng hoặc sai quy cách, nếu chứng từ hợp lệ, ngân hàng vẫn phải thanh toán. Ngược lại, dù hàng hóa hoàn hảo nhưng chứng từ có một lỗi nhỏ, ngân hàng có quyền từ chối thanh toán.

Mọi giao dịch L/C trên thế giới hiện nay đều tuân thủ theo “Các Quy tắc và Thực hành Thống nhất về Tín dụng chứng từ” (Uniform Customs and Practice for Documentary Credits) do Phòng Thương mại Quốc tế (ICC) ban hành, phiên bản mới nhất là UCP 600.

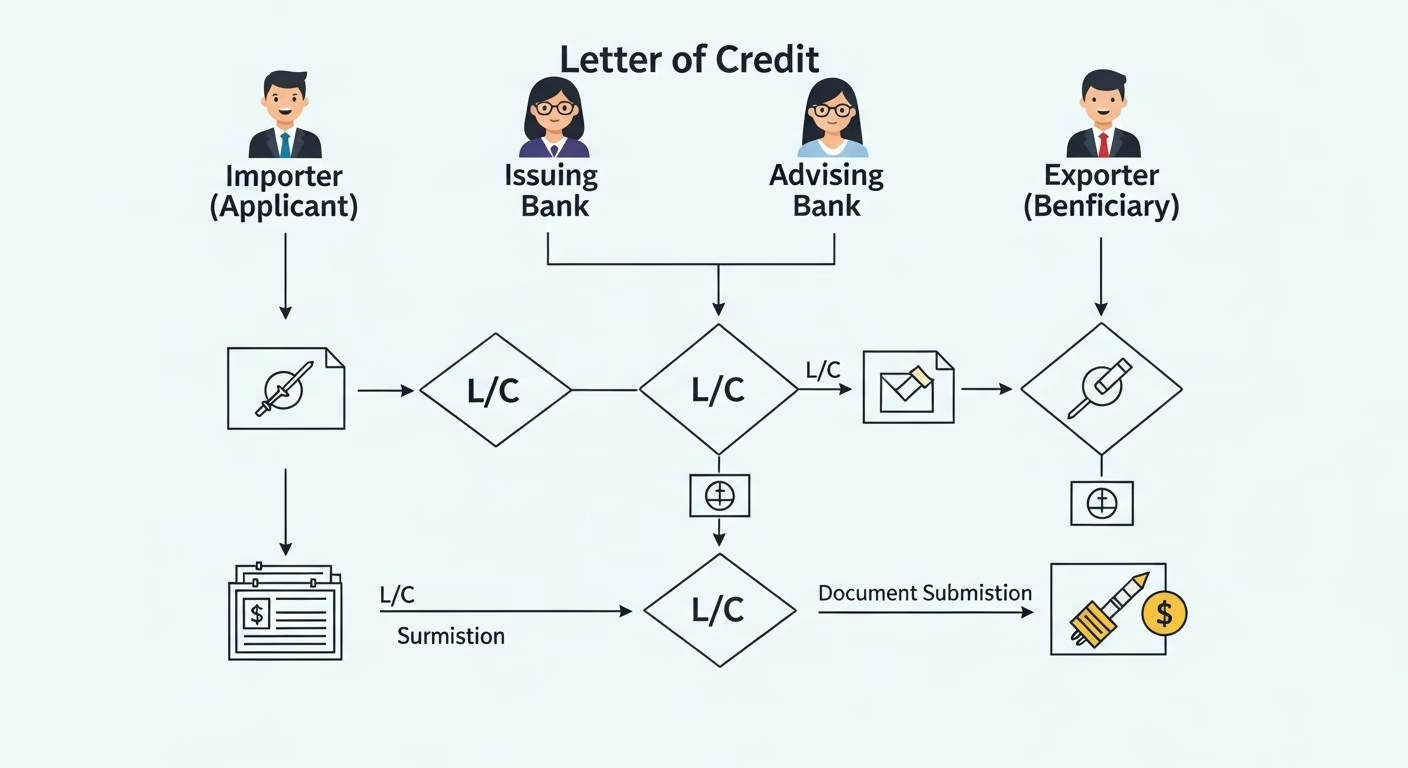

Các bên tham gia trong một giao dịch L/C

- Người yêu cầu mở L/C (Applicant): Nhà nhập khẩu, người mua.

- Người thụ hưởng (Beneficiary): Nhà xuất khẩu, người bán.

- Ngân hàng Phát hành L/C (Issuing Bank): Ngân hàng của nhà nhập khẩu, là ngân hàng đưa ra cam kết thanh toán.

- Ngân hàng Thông báo L/C (Advising Bank): Ngân hàng của nhà xuất khẩu, có nhiệm vụ xác thực L/C và thông báo cho người bán.

- Ngân hàng Xác nhận (Confirming Bank – tùy chọn): Một ngân hàng thứ hai (thường ở nước người bán) thêm sự xác nhận của mình vào L/C, cam kết sẽ thanh toán ngay cả khi Ngân hàng Phát hành không thể trả.

- Ngân hàng Chiết khấu (Negotiating Bank – tùy chọn): Ngân hàng sẽ ứng trước tiền cho người bán sau khi nhận bộ chứng từ hợp lệ, trước khi nhận được tiền từ Ngân hàng Phát hành.

Sơ đồ luồng và Diễn giải 8 bước trong Quy trình Thanh toán L/C

- Ký kết Hợp đồng Ngoại thương (Sales Contract): Người mua và người bán đàm phán mọi điều khoản (giá cả, số lượng, Incoterms…) và thống nhất thanh toán qua L/C.

- Người mua yêu cầu mở L/C: Người mua điền vào “Đơn yêu cầu phát hành L/C” tại ngân hàng của mình (Issuing Bank), cung cấp kèm hợp đồng hoặc proforma invoice. Tại bước này, người mua sẽ phải thực hiện ký quỹ (margin deposit) một phần hoặc 100% giá trị L/C, hoặc được cấp một hạn mức tín dụng.

- Ngân hàng Phát hành L/C: Ngân hàng Phát hành thẩm định và phát hành L/C, sau đó gửi qua mạng lưới SWIFT (một mạng lưới viễn thông tài chính an toàn toàn cầu) cho Ngân hàng Thông báo.

- Ngân hàng Thông báo L/C: Ngân hàng Thông báo kiểm tra tính xác thực của L/C qua mã SWIFT và thông báo toàn văn nội dung cho Người bán.

- Người bán kiểm tra L/C và Giao hàng: Đây là bước sống còn đối với người bán. Trước khi giao hàng, phải kiểm tra L/C kỹ lưỡng: Tên, địa chỉ có chính xác không? Ngày giao hàng cuối cùng (Latest Shipment Date) có khả thi không? Ngày hết hạn L/C (Expiry Date) có đủ thời gian để chuẩn bị và nộp chứng từ không? Các chứng từ yêu cầu có làm được không? Nếu có bất kỳ điều khoản nào không thể đáp ứng, phải yêu cầu người mua tu chỉnh L/C ngay lập tức. Nếu mọi thứ ổn, người bán tiến hành giao hàng.

- Người bán xuất trình Bộ chứng từ: Sau khi giao hàng, Người bán tập hợp một bộ chứng từ hoàn hảo theo đúng yêu cầu của L/C (thường bao gồm: Hóa đơn thương mại, Phiếu đóng gói, Vận đơn đường biển sạch, Giấy chứng nhận xuất xứ, Giấy chứng nhận bảo hiểm…).

- Ngân hàng của Người bán gửi chứng từ đòi tiền: Ngân hàng của người bán kiểm tra bộ chứng từ. Nếu phát hiện bất hợp lệ (discrepancy), họ sẽ thông báo cho người bán sửa chữa (nếu còn thời gian). Nếu hợp lệ, họ sẽ gửi bộ chứng từ đến Ngân hàng Phát hành để yêu cầu thanh toán.

- Thanh toán và Giao chứng từ: Ngân hàng Phát hành kiểm tra lại bộ chứng từ. Nếu hợp lệ, họ bắt buộc phải thanh toán. Nếu có bất hợp lệ, họ có quyền từ chối thanh toán. Lúc này, họ sẽ thông báo cho người mua. Người mua có thể chấp nhận bất hợp lệ (waive discrepancies) và đồng ý thanh toán, hoặc từ chối. Sau khi thanh toán, Ngân hàng Phát hành sẽ giao bộ chứng từ cho Người mua để họ đi nhận hàng. Giao dịch kết thúc.

Phân loại các loại L/C phổ biến và nâng cao

- L/C không thể hủy ngang (Irrevocable L/C): Là loại tiêu chuẩn, không thể sửa đổi hay hủy bỏ nếu không có sự đồng ý của tất cả các bên.

- L/C trả ngay (At Sight L/C): Thanh toán ngay khi chứng từ hợp lệ được xuất trình.

- L/C trả chậm (Usance L/C): Thanh toán sau một khoảng thời gian nhất định (ví dụ 90 ngày sau ngày vận đơn).

- L/C có xác nhận (Confirmed L/C): Thêm sự bảo đảm từ một ngân hàng thứ hai, tăng độ an toàn cho người bán.

- L/C Chuyển nhượng (Transferable L/C): Cho phép người thụ hưởng đầu tiên chuyển nhượng quyền lợi cho người thụ hưởng thứ hai. Rất hữu ích cho các công ty thương mại.

- L/C Giáp lưng (Back-to-Back L/C): Người trung gian dùng L/C nhận được từ người mua để thế chấp mở một L/C khác cho nhà cung cấp.

- L/C Tuần hoàn (Revolving L/C): Tự động khôi phục giá trị sau mỗi lần sử dụng, phù hợp cho các hợp đồng giao hàng nhiều lần.

Lời khuyên của Chuyên gia: Những “cạm bẫy” cần tránh khi sử dụng L/C

Đối với Nhà Xuất khẩu (Người bán)

Rủi ro lớn nhất là bất hợp lệ chứng từ. Dưới đây là 5 lỗi phổ biến nhất:

- Nộp chứng từ muộn (Late Presentation): Nộp sau ngày hết hạn quy định trong L/C.

- Vận đơn không “sạch” (Unclean B/L): Vận đơn có ghi chú xấu về tình trạng hàng hóa hoặc bao bì.

- Mô tả hàng hóa không khớp: Sai khác dù chỉ một ký tự so với quy định trong L/C.

- Sai sót trên hóa đơn: Tính toán sai, không ghi đúng điều kiện Incoterms…

- Vấn đề bảo hiểm: Mua bảo hiểm không đúng loại, không đúng giá trị hoặc ngày hiệu lực sau ngày giao hàng.

Quy tắc vàng: Luôn lập một checklist dựa trên các yêu cầu của L/C và kiểm tra từng chứng từ theo checklist đó trước khi nộp.

Đối với Nhà Nhập khẩu (Người mua)

Rủi ro lớn nhất là nhận được bộ chứng từ hoàn hảo nhưng hàng hóa thì không.

Quy tắc vàng:

- Chỉ làm việc với đối tác uy tín.

- Yêu cầu trong L/C phải có Chứng thư Giám định hàng hóa của bên thứ ba độc lập (Pre-shipment Inspection Certificate).

- Quy định các điều khoản trong L/C một cách rõ ràng và hợp lý, tránh làm khó người bán một cách không cần thiết.

Kết luận

L/C là một công cụ cực kỳ mạnh mẽ và an toàn, là nền tảng cho thương mại toàn cầu. Tuy nhiên, nó là một quy trình phức tạp, vận hành dựa trên sự chính xác tuyệt đối của giấy tờ. Một sai sót nhỏ có thể phá vỡ toàn bộ cam kết bảo vệ của nó.

Lời khuyên cuối cùng của tôi: Đối với L/C, sự tỉ mỉ không phải là một lựa chọn, mà là yêu cầu bắt buộc. Hãy luôn làm việc chặt chẽ với bộ phận thanh toán quốc tế tại ngân hàng của bạn. Họ chính là những nhà tư vấn giỏi nhất và là đồng minh của bạn trong suốt quy trình phức tạp này.