Chào bạn, tôi là Trần Duy Thuận đây. Trong bức tranh thu hút đầu tư nước ngoài (FDI) của Việt Nam, có hai loại hình doanh nghiệp được ưu đãi thuế quan lớn nhất: Gia công (Processing) và Sản xuất xuất khẩu (SXXK). Cả hai đều có chung một đặc điểm hấp dẫn: Được miễn thuế nhập khẩu đối với nguyên liệu, vật tư.

Chính vì “vẻ ngoài” giống nhau này (nhập nguyên liệu -> sản xuất -> xuất khẩu), rất nhiều chủ doanh nghiệp và kế toán mới vào nghề bị nhầm lẫn. Họ chọn đại một loại hình để mở tờ khai.

Hậu quả là gì? Đến cuối năm tài chính, khi làm Báo cáo quyết toán (Settlement Report), số liệu kho hải quan và kho kế toán không khớp nhau. Doanh nghiệp bị truy thu thuế hàng tỷ đồng, bị phạt vi phạm hành chính, thậm chí bị liệt vào danh sách đen (Blacklist) của Hải quan chỉ vì chọn sai “chiếc áo” pháp lý ngay từ đầu.

Bài viết này sẽ “mổ xẻ” tường tận từng chân tơ kẽ tóc sự khác biệt giữa Gia Công và SXXK, giúp người ngoài ngành cũng có thể hiểu và áp dụng đúng.

Bản chất cốt lõi: Ví dụ “Nhà hàng” và “Đầu bếp riêng”

Để hiểu bản chất pháp lý mà không cần đọc luật, hãy hình dung ví dụ đời thường sau:

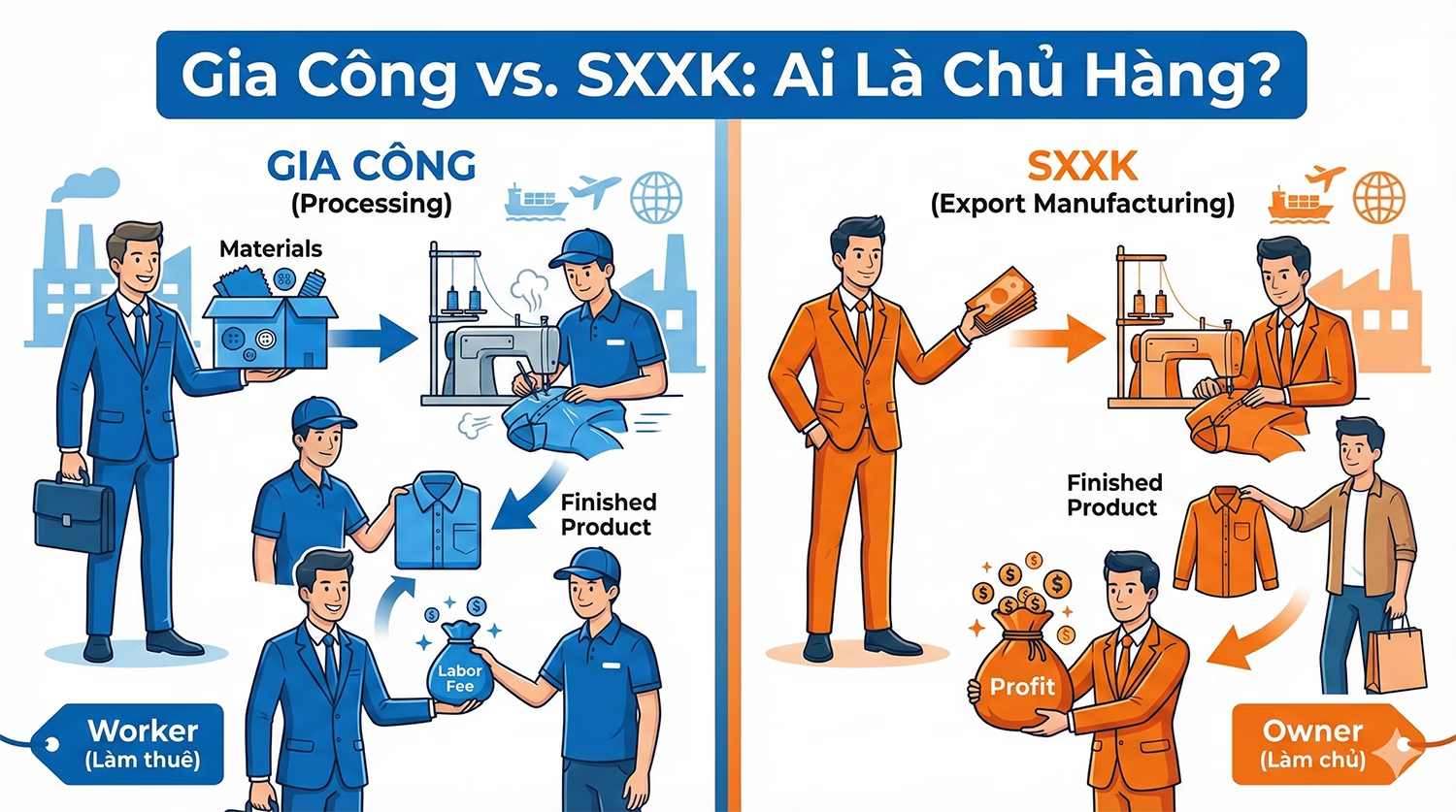

Trường hợp A: Bạn là “Đầu bếp riêng” (Tương ứng: GIA CÔNG)

Một đại gia (Khách hàng nước ngoài) thuê bạn đến nhà họ nấu ăn.

- Đại gia đưa thịt bò, rau củ (Nguyên liệu) cho bạn.

- Bạn dùng kỹ năng nấu nướng (Máy móc, nhân công) để chế biến thành món Bò bít tết (Thành phẩm).

- Nấu xong, bạn đưa món ăn lại cho đại gia.

- Đại gia trả cho bạn tiền công nấu nướng (Phí gia công).

=> Đặc điểm: Thịt bò không phải của bạn. Bạn không mất tiền mua thịt. Nếu nấu hỏng, bạn phải đền hoặc xin phép đại gia để vứt bỏ. Bạn không có quyền mang thịt đó ra chợ bán.

Trường hợp B: Bạn là “Chủ nhà hàng” (Tương ứng: SXXK)

Bạn tự mở nhà hàng.

- Bạn tự bỏ tiền túi ra chợ mua thịt bò (Nhập khẩu nguyên liệu).

- Bạn nấu thành món Bò bít tết.

- Bạn tìm khách để bán món ăn đó (Xuất khẩu thành phẩm).

- Tiền thu về là doanh thu bán món ăn. Lời hay lỗ do bạn chịu (nếu giá thịt tăng, bạn lãi ít đi).

=> Đặc điểm: Thịt bò là tài sản của bạn. Nấu xong bán cho ai là quyền của bạn. Thừa thiếu thế nào bạn tự quyết định.

KẾT LUẬN CỐT LÕI: Sự khác biệt nằm ở QUYỀN SỞ HỮU NGUYÊN LIỆU.

– Gia công: Nguyên liệu là của khách hàng (Bạn chỉ giữ hộ và làm thuê).

– SXXK: Nguyên liệu là của bạn (Mua đứt bán đoạn).

Phân tích chi tiết 6 điểm khác biệt về vận hành

Khi đi vào thực tế doanh nghiệp, sự khác biệt thể hiện rõ qua các khâu sau:

Thứ nhất: Quan hệ mua bán & Thanh toán (Payment)

- Gia công: Doanh nghiệp Việt Nam KHÔNG CẦN THANH TOÁN tiền nguyên liệu cho đối tác nước ngoài. Trên tờ khai hải quan nhập khẩu, phương thức thanh toán thường để là “Không thanh toán” (Non-payment). Doanh nghiệp chỉ nhận được Phí gia công (Processing Fee) sau khi xuất hàng đi.

- SXXK: Doanh nghiệp Việt Nam BẮT BUỘC PHẢI THANH TOÁN (T/T, L/C) tiền nguyên liệu cho người bán nước ngoài theo đúng thời hạn hợp đồng. Nếu không có chứng từ thanh toán ngân hàng, bạn sẽ không được miễn thuế/hoàn thuế.

Thứ hai: Hợp đồng thương mại & Thủ tục ban đầu

- Gia công: Phải ký Hợp đồng gia công (Processing Contract). Đặc biệt, trước khi nhập lô hàng đầu tiên, bạn phải làm thủ tục Thông báo Hợp đồng gia công lên hệ thống Hải quan. Nếu không thông báo, Hải quan không chấp nhận đó là hàng gia công.

- SXXK: Ký Hợp đồng mua bán (Sales Contract) thông thường. Không cần thông báo hợp đồng với Hải quan trước. Cứ nhập về khai báo bình thường.

Thứ ba: Máy móc thiết bị nhà xưởng

- Gia công: Bên đặt gia công (nước ngoài) thường hỗ trợ bằng cách cho bạn mượn máy móc. Họ gửi máy về Việt Nam theo loại hình “Tạm nhập tái xuất” hoặc “Nhập thuê mượn”. Bạn dùng xong phải trả lại hoặc mua lại.

- SXXK: Bạn phải tự đầu tư 100% máy móc thiết bị (hoặc đi thuê tài chính). Tài sản là của bạn.

Thứ tư: Mã loại hình Tờ khai (HS Code không đổi, nhưng Mã loại hình đổi)

Đây là chỗ nhân viên chứng từ hay sai nhất:

| Loại hình | Nhập khẩu Nguyên liệu | Xuất khẩu Thành phẩm |

|---|---|---|

| Gia Công | Mã E21 (Nhập nguyên liệu để gia công) | Mã E52 (Xuất sản phẩm gia công) |

| SXXK | Mã E31 (Nhập nguyên liệu SXXK) | Mã E62 (Xuất sản phẩm SXXK) |

Thứ năm: Định mức sản xuất (Bill of Materials – BOM)

- Gia công: Định mức sử dụng (ví dụ: 1 cái áo tốn 1.5 mét vải) thường do bên nước ngoài ấn định trong hợp đồng. Bạn phải tuân thủ. Nếu bạn làm hỏng quá định mức cho phép, bạn phải bỏ tiền túi ra đền nguyên liệu.

- SXXK: Doanh nghiệp tự xây dựng định mức. Bạn tự cân đối xem làm thế nào để có lãi. Hải quan sẽ kiểm tra định mức này xem có hợp lý hay không (để tránh việc bạn nhập 2 mét vải mà khai dùng hết 3 mét, rồi lấy 1 mét trốn ra ngoài bán).

Thứ sáu: Xử lý Phế liệu, Phế phẩm (Scrap & Waste) – Rắc rối nhất!

Đây là “cơn ác mộng” của loại hình Gia công.

- Gia công: Vải vụn, da thừa… về lý thuyết vẫn là tài sản của bên nước ngoài. Muốn bán ve chai hay tiêu hủy, bạn phải có văn bản đồng ý của họ. Nếu bán tiêu thụ nội địa, bạn phải làm thủ tục nộp thuế nhập khẩu + VAT cho phần phế liệu đó thay cho người nước ngoài.

- SXXK: Vải vụn là của bạn. Bạn có quyền bán cho cơ sở tái chế hoặc hủy. Tuy nhiên, theo quy định mới, phần phế liệu này được miễn thuế nhập khẩu (nếu nằm trong định mức 3%), nhưng khi bán ra nội địa phải nộp thuế Giá trị gia tăng (VAT) và thuế TNDN như bán hàng bình thường.

Tại sao chọn sai loại hình lại “Chết” khi Báo cáo quyết toán?

Hàng năm (chậm nhất là ngày thứ 90 sau khi kết thúc năm tài chính), các doanh nghiệp Gia công và SXXK phải nộp Báo cáo quyết toán (Mẫu 15) cho cơ quan Hải quan. Báo cáo này tổng hợp: Nhập – Xuất – Tồn kho nguyên liệu.

Rủi ro xảy ra khi Kế toán và bộ phận XNK “không nhìn mặt nhau”:

- Tình huống: XNK mở tờ khai Gia công (E21) (Nguyên liệu không thuộc sở hữu DN). Nhưng Kế toán lại hạch toán vào Tài khoản 152 (Nguyên liệu mua về nhập kho – Tài sản của DN).

- Hậu quả: Khi Hải quan xuống kiểm tra sổ sách kế toán. Họ thấy số liệu trên sổ sách (Tài sản DN) và số liệu tờ khai (Tài sản khách hàng) đá nhau chan chát.=> Hải quan sẽ bác bỏ loại hình gia công, quy kết lô hàng đó thành “Nhập kinh doanh” và Truy thu toàn bộ thuế nhập khẩu + Phạt chậm nộp.

Doanh nghiệp bạn nên chọn loại hình nào?

Đây là lời khuyên chiến lược dành cho CEO:

Chọn GIA CÔNG khi:

- Doanh nghiệp mới, vốn mỏng, không đủ tiền mua nguyên liệu số lượng lớn.

- Không có khả năng tìm kiếm đầu ra (bán hàng). Chỉ có nhà xưởng và công nhân.

- Muốn an toàn, tránh rủi ro biến động giá nguyên liệu thế giới.

- Đối tác nước ngoài muốn kiểm soát chặt chẽ chất lượng đầu vào.

Chọn SXXK khi:

- Doanh nghiệp có tiềm lực tài chính mạnh.

- Có bộ phận R&D và Thu mua (Purchasing) giỏi, tự tìm được nguồn nguyên liệu giá rẻ để tối đa hóa lợi nhuận.

- Muốn chủ động trong sản xuất, không muốn phụ thuộc vào chỉ định của khách hàng.

- Có khả năng bán sản phẩm cho nhiều thị trường khác nhau (Đa dạng hóa đầu ra).

Kết luận

Gia công là “Làm thuê”, SXXK là “Làm chủ”. Dù cả hai đều được ưu đãi thuế, nhưng nghĩa vụ pháp lý và quy trình quản lý kho hoàn toàn khác nhau.

Hãy ngồi lại với Kế toán trưởng và Trưởng phòng XNK ngay hôm nay để rà soát lại: “Chúng ta đang mở tờ khai loại hình nào? Sổ sách kế toán đang hạch toán ra sao?”. Đừng để đến khi Hải quan gửi giấy mời kiểm tra sau thông quan mới vỡ lẽ thì đã quá muộn.

📚 Nguồn tham khảo & Văn bản pháp luật hiện hành:

- Luật Thuế Xuất khẩu, thuế nhập khẩu số 107/2016/QH13: Quy định về miễn thuế cho hàng gia công và SXXK.

- Nghị định 08/2015/NĐ-CP & Nghị định 59/2018/NĐ-CP: Quy định chi tiết thủ tục hải quan, kiểm tra giám sát hải quan.

- Thông tư 38/2015/TT-BTC & Thông tư 39/2018/TT-BTC: “Kinh thánh” của dân XNK về thủ tục hải quan, mã loại hình và báo cáo quyết toán.